近年来,伴随着宏观经济下行压力较大,加之受疫情持续影响对线下消费产生较大影响作用下,终端消费低迷风险,消费疲软导致众多品牌鞋服公司销售情况低于预期,进而导致整体营业收入及利润增速下滑,而在消费疲软的情况下,相关上市公司的门店扩张也在持续收缩,新品牌的开展也受到严重的影响。

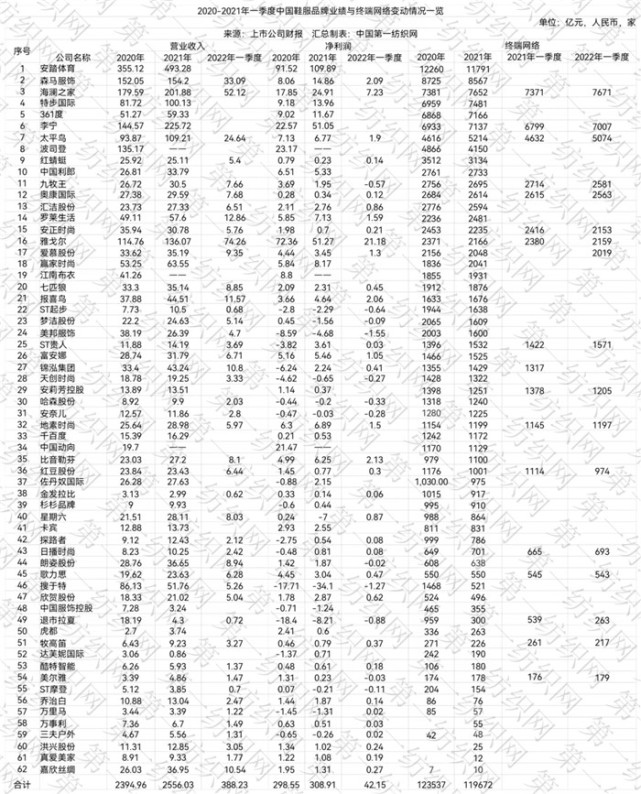

据第一纺织网监测数据显示,2021年度,国内62家品牌鞋服、家纺上市公司合计实现营业收入2556.03亿元,与上年同期的2394.96亿元相比增加161.07亿元,合计归属于母公司的净利润308.91亿元,与上年同期的298.55亿元相比,微幅增加10.36亿元,合计门店数量119672家,与上年同期的123537家相比减少3865家。

注:雅戈尔与郎姿仅统计时尚与女装数据。

东方证券分析师施红梅此前表示,3月以来全国范围疫情的多点频发对品牌服饰终端消费产生了明显的负面影响,一方面严格的防疫措施使得许多重点区域线下关店或客流大幅放缓,另一方面在2020年疫情中发挥重要作用的电商,也受制于当下物流时效性,销售成交与购物体验有一定的折扣。近期可选消费整体较弱的走势也在反映这种谨慎悲观的预期。在疫情冲击下,预计一季度品牌服饰多数公司业绩承压,人员成本、租金、折旧摊销等固定费用支出下,盈利增速预计会明显低于收入端,进入二季度若国内疫情能够得到有效控制,5-6月终端消费有望迎来一波明显的反弹,但最终进度仍然取决于疫情的发展。

来自第一纺织网的监测数据还显示,2022年一季度,A股60家服装家纺上市公司实现营业收入517.82亿元,与上年同期的460.16亿元相比,增加57.66亿元,归属于母公司的净利润52.83亿元,与上年同期的46.36亿元相比,微幅增加6.47亿元。

业内人士表示,放眼全球来看,疫情的不确定性持续在对产业链造成挑战,后疫情时代,全球服装市场的订单需求对于中国稳定供应链的依赖在提升,品牌商倾向于寻求更加稳定的供应链,而在行业成长的过程中,一些趋势变化有望带来投资机会,特别是国牌日渐提升的产品力与市场需求形成共振,其市占率有望提升,如冰雪、瑜伽等细分运动兴起,或为新品牌及新品类带来飞速成长的机遇。

东方证券分析师施红梅坦言,3月以来全国范围疫情的多点频发对品牌服饰终端消费产生了明显的负面影响,一方面严格的防疫措施使得许多重点区域线下关店或客流大幅放缓,另一方面在2020年疫情中发挥重要作用的电商,也受制于当下物流时效性,销售成交与购物体验有一定的折扣。近期可选消费整体较弱的走势也在反映这种谨慎悲观的预期。而在疫情冲击下,预计一季度品牌服饰多数公司业绩承压,人员成本、租金、折旧摊销等固定费用支出下,盈利增速预计会明显低于收入端,进入二季度若国内疫情能够得到有效控制,5-6月终端消费有望迎来一波明显的反弹,但最终进度仍然取决于疫情的发展。

来源:第一纺织网